מכון המחקר של איגוד חברות הביטוח האמריקניות פרסם בסוף השבוע מחקר מקיף ומעניין שמתאר את התועלות, וגם את העלויות, של מערכות בטיחות מתקדמות במכוניות שלנו.

בשורה תחתונה, בשעה שהתועלת של מערכות סיוע לנהג (ADAS) להצלת חיים ראויה למחקר נפרד – והדוח החדש לא עוסק בה – דבר אחד בטוח: אלה מערכות מאוד משתלמות ליצרניות רכב כאשר הן מוכרות לציבור חלקים לתיקון תאונות. אלא שמן הצד השני של המטבע, זה שמעניין את בעלי הרכב, עלויות תיקוני התאונות מזנקות וכך גם העלות של פרמיות הביטוח שלנו. למשל, תוך עשור זינקה עלות התיקון הממוצעת של מכונית מתוצרת מאזדה בארה"ב ב-169%.

המחקר בוצע ופורסם על-ידי ה-HLDI שהוא גוף המחקרים האקטואריים של מכון המחקר העצמאי IIHS – שהוא ארגון ללא מטרות רווח שממומן על-ידי חברות הביטוח האמריקניות. גוף זה מבצע ניתוחים לבחינת (וצמצום) נזקי תאונות דרכים בארה"ב. המחקר בוצע ברציפות מאז שנת 2011 ובחן 11.27 מיליון שנות ביטוח לאורך תשע שנות דגם – הכל של כלי רכב מבוטחים מתוצרת מאזדה אשר עלו על כבישי ארה"ב בשנות הדגם 2015 עד 2023. במילים אחרות לא מדובר בדוח אקדמי תיאורטי אלא בניתוח מאוד מוחשי של מה שקרה בפועל לכלי רכב שהיו מעורבים בתאונות.

לפני שממשיכים צריך לומר דבר קריטי: המחקר אמנם עוסק ספציפית בתביעות ביטוח של בעלי מאזדה אבל אסור להגביל את ההתייחסות למותג זה בלבד. מערכות הבטיחות של מאזדה לא שונות באופן מהותי ממערכות דומות שמותקנות על-ידי יצרניות רכב אחרות – לא מבחינת הביצועים והיכולת שלהן לסייע לנהג להימנע מתאונה, ולא מבחינת עלות התיקון של כלי הרכב האלה במקרה מצער של תאונה.

אין מחיר לחיים. אבל האם מערכות הבטיחות באמת מונעות תאונות?

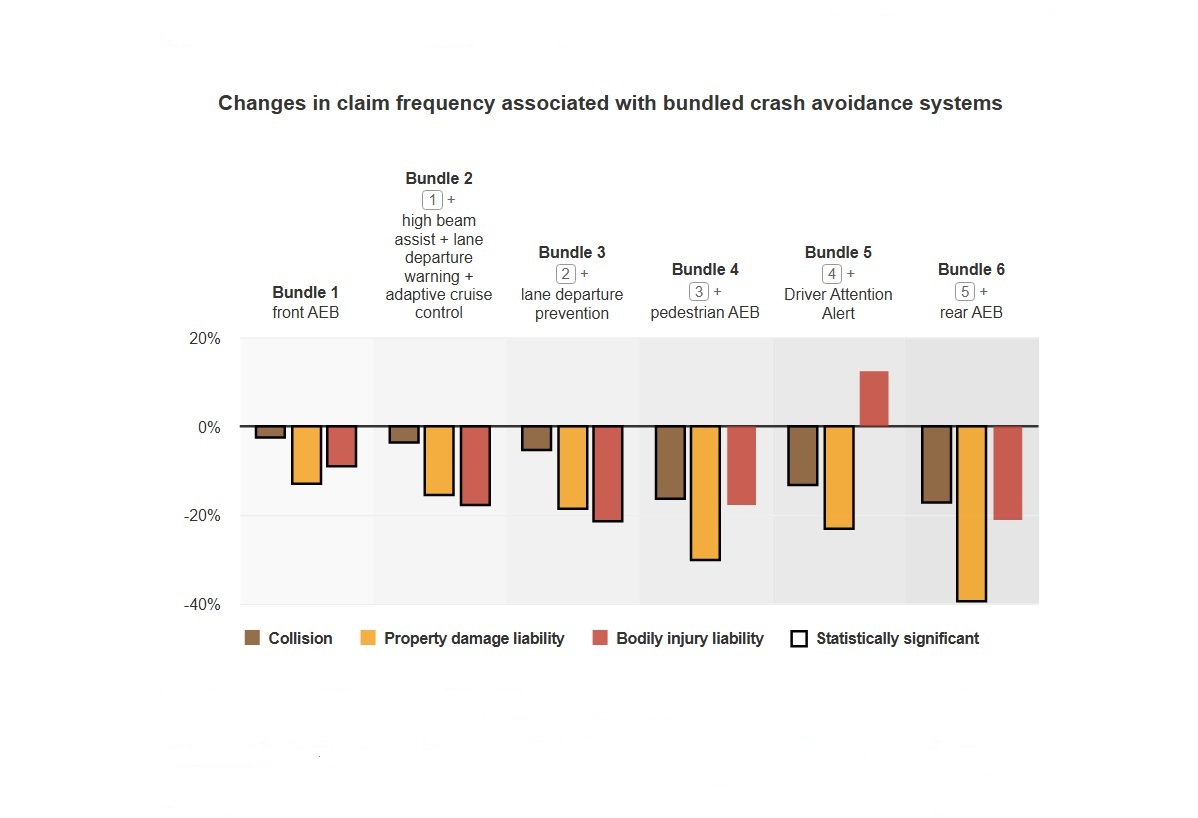

בארה"ב מוצעות לרוב מספר "חבילות בטיחות", וככל שבעלי רכב משלמים יותר הם מקבלים יותר אלמנטים, ויותר מערכות בכל "חבילה". המחקר האמריקני מצא שככל שתכולת ה"חבילה" גדושה (ויקרה) יותר כך קטן המספר האבסולוטי של תביעות ביטוח, וזה לכאורה מעיד על כך שמכוניות מאובזרות בטוחות יותר ומעורבות בפחות תאונות.

מכוניות שצוידו בחבילת האבזור הבטיחותי הבסיסי ביותר (הגברת בלימה אוטומטית והתרעה מפני התנגשות קדמית) היו מעורבות ב-3% פחות תביעות ביטוח באופן כללי, ופחות 13% תביעות של (פגיעה ב-) צדדים שלישיים.

ככל שחבילות האבזור כוללת יותר מערכות כך גדל השיפור: מכוניות שצוידו ב"חבילה D " – שכוללת גם זיהוי הולכי רגל ומערכות נוספות מעורבות ב-16% פחות תביעות ביטוח באופן כללי ו-30% פחות תביעות צד שלישי. מכוניות עם בלימה אוטונומית בעת נסיעה לאחור היו מעורבות ב-17% פחות תביעות בכלל וב-39% פחות תביעות צד שלישי.

לא נלאה אתכם בעודף נתונים (אפשר לקרוא את המחקר המצורף) אבל השורה התחתונה ברורה: חלק ממערכות הסיוע לנהג (ADAS) מפחיתות את היקף תביעות הביטוח והמחקר אף מבחין בין תועלות שונות לטכנולוגיות בטיחות שונות. למשל, נמצאו מספר מערכות בולטות לטובה כמו בלימה אוטונומית בעת נהיגה לאחור, התרעה מפני מעבר לנתיב לא פנוי, פנסים אדפטיביים ותצוגה עילית. כל אלה משיגות רמת מובהקות גבוהה יותר בהפחתת תביעות ביטוח. תצוגה עילית, למשל (שנבדקה במחקר הזה לראשונה בהיסטוריה של HLDI), הביאה לירידה של 9% בתביעות נזקי גוף ו-6% בתביעות כלליות. הסבר הגיוני הוא שכאשר מידע קריטי מוצג ישירות על שדה הראייה של הנהג הוא יוצר פחות הסחות דעת בנהיגה.

לעומת זאת, מערכות לזיהוי תמרורים (בדגש על הגבלת מהירות) לא משיגות תועלת מובהקת סטטיסטית באף אחד מסוגי הכיסוי הביטוחי, ובביטוחי צד שלישי אפילו נמצאה עלייה בתדירות התביעות: עליה של 6% בתדירות תביעות צד שלישי ועלייה של 7% בעלויות הכוללות של תביעות צד שלישי. אגב, חבילה E (שמוסיפה מערכת לבדיקת תשומת הלב של נהגים לחבילה D) לא הציגה שיפור נוסף על פני חבילה D – ואף הראתה תוצאות גרועות יותר בחלק מסוגי הכיסוי. ההסבר של HLDI: מערכת זאת פועלת רק בתנאים ספציפיים (נהיגה מעל 65 קמ"ש למשך יותר מ-20 דקות). עבורנו, נהגים ובעלי רכב, זאת הבחנה חשובה בין מערכות שמספקות תועלת ברורה יותר לבין מערכות שלא מועילות אבל עולות לנו כסף.

אבל הדבר החשוב באמת הוא שכמו לגבי כל ניתוח מדעי אסור ליצור הקשר אסוציאטיבי בין "סיבה ותוצאה" בלי להעלות ולבדוק השערות נוספות.

לדוגמה: ייתכן (זאת השערה שלא נבדקה) שבעלי רכב שרוכשים מכוניות עם יותר מערכות בטיחות הם אנשים עם רמת מודעות גבוהה יותר לנושא הבטיחותי ממי שרוכשים רכב פחות מאובזר-בטיחותית.

אם השערה זאת נכונה אז מותר להניח שנהיגה של נהגים כאלה מודעת יותר, ולכן גם יותר בטוחה. לכן ייתכן שמה שמפחית תאונות זה לא מערכות הבטיחות הנוספות אלא אופי נהיגה בטוח יותר של נהגים שמוכנים לשלם עוד כסף תמורת יותר מערכות בטיחות ברכב שלהם.

אבל זה רק צד אחד של הסיפור. הצד השני הוא מה קורה כאשר כן מתרחשת תאונה שבעקבותיה צריך לתקן רכב עם מערכות שכוללות רכיבים יקרים.

מה התגלה ולמה זה מורגש בכיס של כל אחד מאיתנו?

המחקר לא מסתיר את הצד השני של המטבע: במכוניות עם מערכות סיוע לנהג ניכרת עליה בהיקף הנזק המדווח בכל תביעה.

לדברי אנשי IIHS (וגם לפי ההיגיון הפשוט) – הסיבה לכך היא שרכיבי המערכות – חיישנים, מצלמות, מערכות אלקטרוניות ועוד – נפגעים בתאונות ונדרשים החלפה שלהם וכיול מחדש.

הנתונים של מאזדה ממחישים זאת היטב: עלייה של כ-4% בערך הכספי של כלל התביעות ביחס למכוניות בלי מערכות סיוע לנהג. בחבילה העשירה ביותר נרשמה עלייה של כ-7% בעלות הכוללת של תביעות במקביל לירידה של 17% בתדירות התאונות.

במילים אחרות – יש פחות תאונות אבל תאונות שכן מתרחשות יותר יקרות לתיקון, וזה מומחש היטב במספרים הבאים: עלות תביעת ביטוח חציונית של דגמי מאזדה עמדה בשנת 2014 על 1,767 דולר, ותוך עשור בלבד היא זינקה ל-4,750 דולר. מדובר בזינוק של 169%.

נתונים אלה מתכתבים היטב עם דו"ח מקצועי שפרסמו בישראל לפני קרוב לשנתיים על-ידי חברת מנברא (מאגר נתוני ביטוח רכב אקטוארי). זו בחנה את עלות "הסיכון הטהור" (העלות הנדרשת לכיסוי סכום התביעות הצפוי) בענף ביטוח רכב חובה בישראל לשנת 2022. דוח מנברא מבוסס על מידע סטטיסטי של חברות הביטוח בישראל והוא נועד לספק להן ולממונה על שוק ההון, ביטוח וחיסכון להבין טוב יותר את הסיכונים בענף, לתמחר עלויות צפויות של תביעות ולקבוע תעריפי פרמיות ביטוח חובה (נזקי גוף).

גם דוח זה מתאר מגמה של ירידה עקבית בתדירות התביעות אל מול עלייה מתמשכת בעלות הנזק של כל תביעה, והוא מנסה לנתח את היעילות של מערכות בטיחות מתקדמות על הפחתת מספר התאונות ועל תעריפי הביטוח. המסקנה דומה לזו של HLDI: מערכות הבטיחות מפחיתות את מספר התאונות אבל עלויות התביעות והתיקונים מזנקות.

דוח מנברא עוסק בנזקי גוף ולכן הוא מטריד במיוחד: תאונות הדרכים הופכות יותר אלימות למרות כל אמצעי הבטיחות. אנשי מנברא מסיקים שכתוצאה מכך יש להעלות את תעריפי ביטוח החובה לרכב בישראל.

אז למה המצב בישראל יותר גרוע?

כדי לגזור מן המחקר האמריקני את הרלוונטיות לישראל צריך לפתוח ולומר שהוא נערך בשוק רכב שונה שמתקיימים בו תנאים אחרים – לכן זה לא בהכרח משקף את הנעשה אצלנו.

אבל מכיוון שהמגמה ברורה: הוספת מערכות בטיחות מייקרת את עלויות התיקון במקרי תאונה, קל להוכיח שמצבם של בעלי הרכב בישראל חמור שבעתיים.

ראשית לכל, אצלנו מציעות רוב יצרניות הרכב חבילה בסיסית גדושה של מערכות בטיחות וסיוע לנהג, וחבילה זאת לא מאוד משתנה בין גרסאות אבזור ומחיר שונות. במילים אחרות – גם מי שרוכש רכב בגרסה בסיסית מקבל בדרך כלל חבילת מערכות בטיחות מכובדת.

שנית, שוק הרכב הישראלי הרבה יותר ריכוזי מן השוק האמריקני ובשונה מאשר בארה"ב אצלנו לא מורגשת פעולה של הרגולטור (גופי הממשלה) למען האזרחים. זה בולט במיוחד במחירי החלקים לרכב שאינם מפוקחים, וזאת על אף שלממשלה שלנו יש סמכויות פיקוח קבועות בחוק וכלים יעילים לצורך זה. מצב זה משתקף בדוח של מבקר המדינה שמצא פערי מחירים גדולים בחלפים, כשלים בשקיפות ובנגישות למידע, ובעיות תחרות בענף. כפי שפרסמנו כאן לא מעט, זה בא לידי ביטוי בכך שמחירי חלקי הרכב בישראל נגזרים במקרים רבים ממחירי מחירון מופקעים שנועדו במידה רבה לאפשר הנחות של עשרות אחוזים למוסכים, לחברות ביטוח ולגופים גדולים כמו חברות ליסינג.

ככל שמדובר ברכיבים מאוד ספציפיים של מערכות בטיחות – אין כמעט (או בכלל) יבוא מקביל של חלקים כאלה והיבואנים יכולים לדרוש תמורתם כל מחיר שמתחשק להם. הוספת רכיבים של מערכות סיוע לנהג גרמה לזינוק דרמטי של עלויות תיקון של תאונות קלות ובינוניות לאחר שבחלקי פח ופלסטיק "טיפשים" שולבו מכלולים "חכמים" ויקרים כמו חיישני רדאר, מצלמות ומחשבים. לתיקון של פגיעה חזיתית קלה, שבעבר עלה כ-2,500 שקלים, יש להוסיף כעת החלפת חיישן רדאר קדמי: (2,500-5,000 שקלים), החלפת מצלמת שמשה קדמית (1,000-2,000 שקלים) וכיול מערכת ADAS לאחר תיקון (800-2,500 שקלים).

חלק מחברות הביטוח בישראל אמנם מציעות הנחות של 10-15% ממחיר הפרמיה של מכוניות שמצוידות במערכות סיוע לנהג ואלה גם מקנות הנחה ממחיר פוליסת ביטוח החובה – אבל אף חברה ביטוח לא מחויבת להעניק הנחות כאלה ודי ברור שהן לא מפצות על עלות התיקון המוגדלת.

כל עוד שהממשלה לא מפקחת על מחירי המחירון של רכיבי מערכות בטיחות (למשל באמצעות הגבלת מתח הרווחים ביחס למחירי חו"ל) – התוצאה היא עלויות תיקון גבוהות מאוד לאדם פרטי ועלויות גבוהות אבל משמעותית פחות יקרות – לחברות הביטוח. צריך להדגיש: מי שמשלמים את המחיר הגבוה ביותר, תרתי משמע, הם רוכשי מכוניות משומות שאינן מבוטחות בביטוח מקיף ובמקרי תאונה לא נהנים מן ההנחות ממחירי המחירון שמוענקות לגופים החזקים במשק.

חוסר המעש של ממשלת ישראל חושף את בעלי הרכב הישראלים מכל הכיוונים: בראשית התהליך לא נערך שום מחקר להערכת התרומה (החיובית או השלילית) של כל אחת מן המערכות בנפרד, והממשלה מעניקה הטבות מס למערכות שאולי מועילות ואולי לא.

רוב יבואני הרכב בישראל לא מאפשרים ללקוחות לבחור כלי רכב חדשים בלי מערכות סיוע ספציפיות, וכל שרשרת הערך לאחר מכן (מוסכי יבואן, מוסכים מורשי משרד התחבורה, יבואני רכב, יבואני חלקים, חברות ביטוח) מתפרנסת לא רע כאשר כלי רכב מעורבים בתאונה.

כדוגמה, אחת הבעיות הידועות בשוק ביטוח הרכב בישראל הוא תחום ה"אובדן להלכה" שגם בו עסקנו כאן לא מעט. עצם ההימצאות של חיישנים נוספים ברכב – ומחירי המחירון המופקעים שלהם בחלק מן המקרים – מקפיצה הרבה מאוד מכוניות אל "החור השחור" שבו מכוניות עוברות מידי המבוטחים לידי התעשייה ה"אפורה" הזאת. בכל מקרה, וכפי שמשתקף מדוח מנברא – תעריפי הביטוח עלו ויישארו גבוהים מפני שגם אחרי כל ההנחות שחברות הביטוח מקבלות הן בכל זאת מתמודדות עם עלויות תיקון יקרות יותר של כל תאונה.

וזה לא הכל: לפי כשנה וחצי פרסמנו כאן כתבה אודות כשל רגולטורי של משרד התחבורה הישראלי אשר הזניח את ההסמכות המקצועיות לתיקון וכיול מערכות סיוע לנהג אחרי תאונות. נוהל של משרד התחבורה מחייב אמנם כיול של מצלמות לאחר החלפת שמשה קדמית ברכב, אבל משרד התחבורה לא קבע את רמת המיומנות שנדרשת מן המכיילים של כלל מערכות הסיוע לנהיגה לאחר תאונות. המשמעות: בכלי רכב שהיו מעורבים בתאונה ותוקנו – לא רק ששולמו דמי תיקון יקרים – יש מצב שלאחר התיקון הם נוסעים עם מערכות לא לא מתפקדות ולא מועילות.

שורה תחתונה

לכאורה, אפשר להבין מתוצאות המחקר של HLDI שכדאי לשלם תמורת מערכות סיוע לנהיגה מפני שהם משפרות את הבטיחות ומצמצמות את מספר תביעות הביטוח (בעיקר של תאונות קלות).

מצד שני הערך הכלכלי הכולל של מערכות אלה לא ברור מפני שהן לא מוזילות את פרמיית הביטוח לרכב וכנראה אף מייקרות אותן. הדבר הוודאי היחיד הוא שכאשר מתרחשת תאונה – כמעט כל פגיעה הופכת לאירוע כלכלי מורכב הרבה יותר, ובמיוחד בישראל.

וזה לא הכל: צריך לקחת בחשבון גם את עלויות התחזוקה של המערכות האלה בלי קשר לתאונות. חישנים שמתקלקלים, מחשבים שנדרשת החלפה שלהם, כיול ותיקון באגים וכיוצא באלה, וגם זה מייקר את תחזוקת הרכב.

ש: האם מערכות סיוע לנהג חוסכות כסף בביטוח?

ת: חלק מחברות הביטוח בישראל מעניקות הנחה בפרמיית הביטוח למכוניות שיש בהן מערכות סיוע שונות, אבל הן לא חייבות לעשות את זה מתוקף חוק. תעריפי ביטוח החובה (להבדיל מביטוח רכוש) מוזלים מעט למכוניות עם מספר מערכות ספציפיות. בטווח הארוך, כפי שעולה מדוח מנברא – עלויות הביטוח מתייקרות.

ש: איזו מערכת סיוע לנהג מועילה ביותר?

ת: על פי המחקר, בלימה אוטונומית עם זיהוי הולכי רגל משיגה את הצמצום המשמעותי ביותר במספר תביעות הביטוח, וגם תצוגה עילית (הקרנת נתוני מהירות נסיעה וניווט על שמשת הרכב מול עיניי הנהג) מועילה מאוד. אבל המערכת הכי יעילה לפי ממצאי המחקר היא בלימת חירום בנסיעה לאחור.

לעומת זאת, מערכת זיהוי תמרורים לא הפחיתה את מספר תביעות הביטוח ואולי אף הגדילה סוג מסוים של תביעות כאלה.

ש: מה כדאי לבדוק כאשר מבטחים רכב?

ת: בדקו אם הפוליסה כוללת כיסוי מלא לחיישנים ולמצלמות. בדקו אם קיבלתם את מלוא ההנחות שהמבטחת מציעה תמורת מערכות הבטיחות השונות ברכב המבוטח.

ש: מה לבדוק לאחר תיקון תאונה?

ת: דרשו מהמוסך אישור כיול כתוב אחרת לא ברור אם כלל המערכות יפעלו באפקטיביות ברגע האמת.

ש: אם יש פחות תאונות אנחנו צריכים לשלם פחות לביטוח, לא?

ת: רכיבים יקרים כמו חיישנים ומצלמות שמותקנים באזורים רגישים לפגיעה כמו פגושים נפגעים גם בתאונות קלות, ועלות ההחלפה שלהם גבוהה. בנוסף נדרש כיול מקצועי לאחר כל תיקון.

לקריאה נוספת:

מערכת הרכב השנואה ביותר בדרך לפח האשפה של ההיסטוריה: תם עידן ה-Start-Stop